「月刊・不動産フォーラム21」にて、不動産ファンドに用いる『ビークル』をテーマとした記事を3回連続で寄稿しました。

ビークル(=Vehicle)とは、不動産ファンドの主体となる“器”のことであり、日本では

・REITの組成に用いる『投資法人』

・私募ファンドの組成に用いる『特定目的会社(TMK)』

・投資信託等の組成に用いる『信託』

・不動産特定共同事業(FTK)やソーシャルレンディングに用いられる『組合』

といった組織体がビークルの代表例で、 資産の証券化などに際して、資産と投資家とを結ぶ機能を担っています![]()

そんなビークル連載シリーズ第2回で取り上げたのが、身近なようで難しく感じる存在『信託』です。

相続対策と不動産小口化商品

「相続対策」に使える不動産小口化商品、というと、不動産特定共同事業法に基づく任意組合型ファンドを思い浮かべる方が多いはず![]()

近年の相続税法改正による課税強化を受け、多くの不動産特定共同事業者が任意組合型スキームの開発を進めており、マンションやホテルを対象としたファンドが商品が、「管理の手間いらず」「小口で分けやすい」という利点もあり、シニア層を中心に人気を集めています。

しかし、相続対策の観点から、FTK・任意組合型スキームよりも優れたファンドがあることをご存知でしょうか![]()

![]()

それは、信託をビークルとして用いた『不動産小口信託受益権』と呼ばれる商品です![]()

不動産小口信託受益権とは?

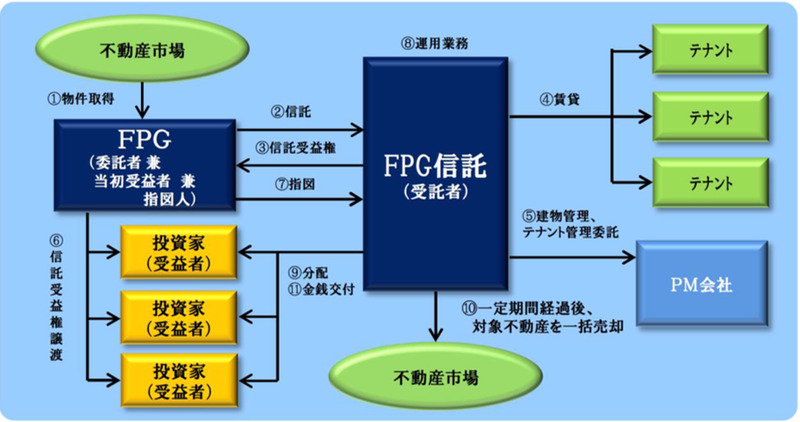

以前は不動産特定共同事業法に基づく任意組合型ファンドを販売していたものの、現在はより優れた仕組みの不動産小口信託受益権に商品を切り替えた、株式会社FPGの商品スキームを見てみましょう![]()

① FPGは、投資用不動産として相応しい物件を取得する。

② FPGは、取得した不動産をFPG信託に信託する。

③ FPGは、当初受益者として信託契約で定められた個数の信託受益権を取得する。

④ FPG信託は、各テナントの貸主となる。

⑤ FPG信託は、プロパティマネジメント会社に建物管理業務とテナント管理業務を委託する。

⑥ FPGは、信託受益権を複数の投資家に譲渡する。

⑦ FPGは、信託財産の運用管理についてFPG信託に指図を行う。

⑧ FPG信託は、FPGの指図に従い、運用業務等を行う。

⑨ FPG信託は、年2回信託決算を行い、受益者に受益権保有個数に応じた収益を分配する。

⑩ FPG信託は、一定期間経過後、FPGの指図に従い、対象不動産を売却する。

⑪ FPG信託は、売却収入から売却に伴う諸経費を控除した金額を、受益権保有個数に

応じて受益者に交付し、信託契約を終了する。

スキームはいかにも複雑に見えるのですが、重要なポイントは、投資家が取得する商品は『信託受益権』ということです。

信託受益権とは、信託財産である不動産から生ずる経済的利益を受け取る権利のことで、その経済的実体は不動産に他なりません。

不動産小口信託受益権スキームでは、信託受益権を小口化(細分化)して、投資家に販売しています。

小口化された信託受益権を取得した投資家は、信託受益権の保有を通じて、信託財産(=不動産)から生じた経済的な利益を受け取ります![]()

信託受益権の財産評価方法とは?

不動産小口信託受益権が任意組合型ファンドよりも優れている点は、ずばり相続税・贈与税の算定に用いる『財産評価』の安定性です。

国税庁が定める財産評価基本通達では、信託受益権の財産評価方法について、次のように定めています。

(信託受益権の評価)

202 信託の利益を受ける権利の評価は、次に掲げる区分に従い、それぞれ次に掲げるところによる。(平11課評2-12外・平12課評2-4外改正)

(1) 元本と収益との受益者が同一人である場合においては、この通達に定めるところにより評価した課税時期における信託財産の価額によって評価する。

(2) 元本と収益との受益者が元本及び収益の一部を受ける場合においては、この通達に定めるところにより評価した課税時期における信託財産の価額にその受益割合を乗じて計算した価額によって評価する。

(3) 元本の受益者と収益の受益者とが異なる場合においては、次に掲げる価額によって評価する。

イ 元本を受益する場合は、この通達に定めるところにより評価した課税時期における信託財産の価額から、ロにより評価した収益受益者に帰属する信託の利益を受ける権利の価額を控除した価額

ロ 収益を受益する場合は、課税時期の現況において推算した受益者が将来受けるべき利益の価額ごとに課税時期からそれぞれの受益の時期までの期間に応ずる基準年利率による複利現価率を乗じて計算した金額の合計額

不動産小口信託受益権は、元本受益権と収益受益権が分かれていない(元本と収益との受益者が同一)のが通常です。

そこで、財産評価基本通達202(1)に従い、その財産評価額は、「この通達に定めるところにより評価した課税時期における信託財産の価額によって評価」します。

ここで「信託財産」とは不動産のことを指します。そして「この通達に定めるところにより評価した・・・信託財産の価額」とは、路線価や固定資産税に基づき評価した不動産の価額のことを指します。

元本と収益との受益者が同一の場合、信託受益権の保有している者は、信託財産を持分割合(1/100や、1/1000など)に応じて、直接保有するのと同様の経済的権利を持っています。したがって、財産評価の算定にあたっては信託財産を直接評価しましょう、というのが基本通達の考え方になります。

「不動産を直接持っているのと同様に評価する=貸家建付地の評価減、小規模宅地等の特例、貸家の評価減といった規定も適用可能」

と一般的に解されています。

任意組合型ファンドの財産評価方法とは?

それでは、任意組合型ファンドの財産評価はどのように行うのでしょうか![]()

じつは、任意組合型ファンドの財産評価方法も、上述の不動産小口信託受益権の評価方法と同じとされています![]()

(すなわち、任意組合が持つ不動産を路線価や固定資産税評価額で評価し、さらに貸家建付地の評価減等を適用する)

同じ方法で評価するのであれば、任意組合型でも小口信託受益権でもちがいがないと思えます。

では、何が不動産小口信託受益権と異なるのでしょうか![]()

![]()

![]()

それは、任意組合型ファンドの財産評価方法については、財産評価基本通達に明文の規定がない点です![]()

そもそも、国税庁が定める基本通達は、行政内部の文書であるため、我々国民に対して法的な拘束力を持つものではありません。

しかし、基本通達は、行政内の職員(税務調査官)の判断を拘束しますので、税務調査の指摘につながる可能性を左右しますし、結果的に国民にもその影響が及ぶこととなります。(行政書士試験などで行政法を勉強された方はご存知の論点かと思います)

すなわち、不動産小口信託受益権と任意組合型ファンドは財産評価方法は同じであっても、基本通達に明文の定めに従って算定された不動産小口信託受益権の方が、税務調査を受けた場合に、財産評価方法を否定されるリスクが相対的に低いと考えられます。

以上のように、「不動産小口信託受益権」は相続対策商品組成の観点からは適した仕組みと言えます。

しかし、この事業を行うためには信託会社のライセンスが必要となり、非常にハードルが高いのも事実。

次回は、不動産小口信託受益権を組成するための方法について解説したいと思います![]()