こんにちは、カピバラ好き行政書士の石井くるみです![]()

あっという間に12月も半ばに。東京は比較的暖かい気候が続いていましたが、今週は寒波が来てとても寒くなっています![]()

みなさまも体調管理に気を付けましょう![]()

![]()

![]()

さて、以前にご紹介した「ふるさと納税+ファンド投資」スキーム![]()

本日のブログでは、新スキームの「制度設計」について考えてみたいと思います![]()

仕組みの標準化・集約化

「ふるさと納税+ファンド投資」を日本全国に広げていくためには、仕組みの「標準化」と「集約化」が欠かせません。

「標準化」を怠り、各自治体が採用するスキーム等がバラバラになると、横展開が難しくなるためです。

また、事務手続き等の「集約化」により、スケールメリットが働き、社会全体のコスト削減が可能となります。

カピバラ好き行政書士が考えてみた標準化と集約化のアイデアは次のとおりです![]()

標準化のアイデア

(1) ふるさと納税ポータルサイトの運営者が、FTK法上の仲介業(2号/4号許可)に該当しない仕組みとする

(2) ポイント発行者が、前払式支払手段発行者に該当しない仕組みとする

(3) 「ふるさと納税+ファンド投資」用の不動産特定共同事業契約モデル約款を作成する

(1)と(2)は、以前のブログで説明した「2号許可」や「前払式支払手段発行者」のライセンスを不要とできないか、というものです。

(3)は、スキームのバラツキをなくすために、標準化された約款(モデル約款)の作成を提案するものです。

集約化のアイデア

(1) 3号事業者・・・ふるさと納税ファンド用の特例事業SPCにおいて複数のファンドを組成することで、アセットマネジメント業務を集約する

(2) 4号事業者・・・ふるさと納税ファンド用のポータルサイトを作って、ファンドの募集業務を集約する

(3) ポイント発行者・・・様々な自治体から一括受託して、ポイントの発行業務や地場産品の発送業務を集約する

(1)はアセットマネジメント業務、(2)はファンド募集業務、(3)はポイント発行&地場産品の発送業務を、それぞれ集約化するアイデアです。

以下、標準化のアイデアを順に見ていきましょう![]()

標準化アイデア(1) ポータルサイトの運営者に対するFTK法の規制を回避できるか?

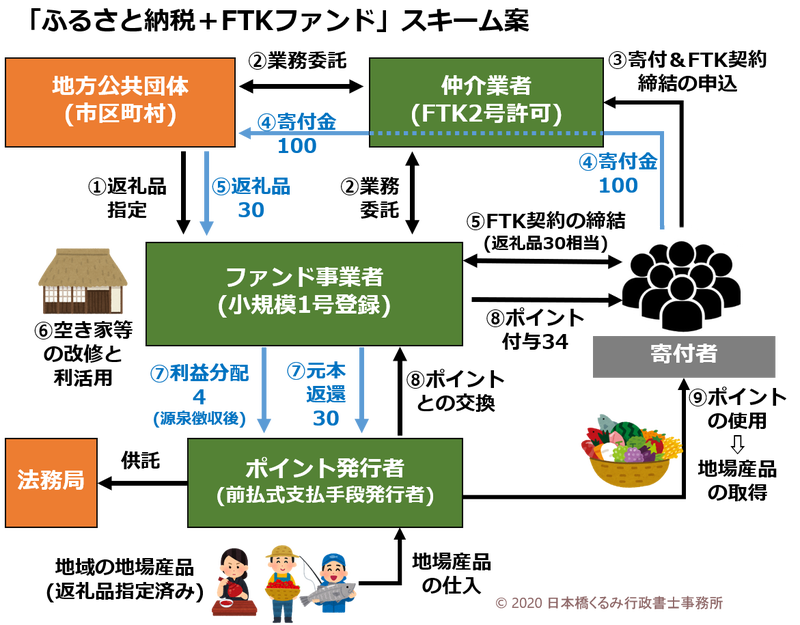

まず、おさらいとして、以前のブログでご紹介したスキーム案を再掲します

ここで、仲介業者(ふるさと納税ポータルサイトの運営者)にFTK2号/4号許可が必要となるのは、ポータルサイトにおいて不動産特定共同事業契約の締結の媒介(FTKファンドの取得を勧誘する行為)が行われると考えられるためです。

寄付者がふるさと納税の申込をする際に、「寄付の返礼品として○○町の△△地区の不動産を対象とする××ファンドの持分を付与します」との表示が出たら、明らかにそのFTKファンドの取得を勧誘していますよね![]()

しかし、「寄付の返礼品として、○○町の空き家を再生するため、自治体が任意に指定するFTKファンド持分を付与します」と表示した場合はどうでしょうか![]()

具体的には、次のようなスキームを考えてみます。

① 寄付者はプラットフォーマーを通じてふるさと納税の寄付を申し込む。返礼品は「自治体が指定する任意のFTKファンド持分」とする。

② 寄付者は地方公共団体に寄付金100を支払う。

③ 地方公共団体は、複数あるFTKファンドから任意の1つ(例:ファンドC)を選び、出資金30を払い込んで、ファンドCの持分30を取得する。

④ 地方公共団体は、寄付者に対して、ファンドCの持分30を地位譲渡する。

プラットフォーマーは個別のFTKファンドの取得勧誘を行わず、かつ投資家とFTK事業者との間の契約締結に一切関与しません。

このような場合、プラットフォーマーは不動産特定共同事業契約の締結の「媒介」を行っていないと整理できるかもしれません![]()

(仮にそのように整理された場合、プラットフォーマーは2号/4号許可を受けることなく、ふるさと納税の寄付の募集を行うことができます)

しかし、「個別のFTKファンドの取得勧誘はしていないけど、結局は何らかのFTKファンドを取得することを勧誘しているよね」

という見方をすると、プラットフォーマーは「媒介」をしていることとなり、2号許可を受けることが必要となります。

(また、金商法上の有価証券となる特例事業ファンドの場合、地方公共団体の行為は、金商法上の「引受け」に該当し得ると考えられます)

もし上記のスキームでプラットフォーマーに2号許可を受けることを要しないと整理すると、次のような問題が生じると考えられます。

![]() 個別のFTKファンドを特定しない仕組みを用いることによって、FTK法の規制を潜脱しようとする者が出てくる

個別のFTKファンドを特定しない仕組みを用いることによって、FTK法の規制を潜脱しようとする者が出てくる

![]() 寄付者がファンド持分を取得するにあたり、FTK法が定める投資家保護手続(例:契約成立時書面等の交付)が行われない可能性がある

寄付者がファンド持分を取得するにあたり、FTK法が定める投資家保護手続(例:契約成立時書面等の交付)が行われない可能性がある

実務上「勧誘」はかなり幅広く解釈されていることも考慮すると、結果的に寄付者がふるさと納税の返礼品として何らかのFTKファンドを取得するのであれば、やはりプラットフォーマーはFTK法の2号/4号許可を受けなければならないものと考えざるを得ないでしょう。

以上をまとめると、

結論:FTKファンドを返礼品とするのであれば、ふるさと納税ポータルサイトの運営者は、FTK法2号/4号許可を受ける必要がある!

となろうかと思います![]()

![]()

標準化アイデア(2) ポイント発行者を、前払式支払手段発行者に該当しない仕組みとできるか?

ポイントや商品券といった前払式支払手段のうち、その有効期限が6ヶ月以内のものについては、資金決済法の規制は適用されません(法4条2号、施行令4条2項)。

そのため、ポイントの有効期限を、発行日から6ヶ月間とすれば、ポイント発行者は前払式支払手段発行者には該当せず、財務局長等への届出や発行保証金の供託等を行う必要はなくなります![]()

ポイントに有効期限を設けるだけなので、前払式支払手段発行者の規制を回避することは、そんなに難しくありませんね![]()

しかし、ポイントに有効期限を設定すると、利益分配でわずかなポイントを付与しても、6ヶ月後に失効してしまうという問題が生じます。

そこで、寄付者がポイントをまとめて使用できるようにするため、ファンドの決算期間を1回とする(例:運用期間が5年間であれば、決算期間を運用開始日~運用終了日までの5年間とする)ことが必要となるでしょう。

メリット・デメリットをまとめると、次のようになります。

メリット

![]() ポイント発行者は、前払式支払手段発行者の規制を回避できる

ポイント発行者は、前払式支払手段発行者の規制を回避できる

![]() 有効期限内にポイントが使用される可能性が高まり、地場産品の生産者にとって、売上計上の早期化が図られる

有効期限内にポイントが使用される可能性が高まり、地場産品の生産者にとって、売上計上の早期化が図られる

デメリット

![]() 利益分配が運用終了日が属する年に1度に行われるため、個人の所得税負担が増える可能性が高まる

利益分配が運用終了日が属する年に1度に行われるため、個人の所得税負担が増える可能性が高まる

![]() 有効期限内にポイントを使いきれないリスクが高まるため、大口の寄付が集まりにくくなる可能性がある

有効期限内にポイントを使いきれないリスクが高まるため、大口の寄付が集まりにくくなる可能性がある

以上をまとめると、

結論:寄付が集まりづらくなる可能性はあるものの、ポイントの有効期限を6カ月にすることで、前払式支払手段発行者の規制を回避できるとともに、ポイントの早期使用を促して地域経済を活性化できる!

となろうかと思います![]()

標準化アイデア(3) 「ふるさと納税+ファンド投資」用の不動産特定共同事業契約モデル約款を作成する

スキームの標準化にとって最も強力な武器となるのが、標準的な契約内容を定めた「モデル約款」。

モデル約款を用いることで、複雑なFTKファンドの組成がぐっと楽になります![]()

これまでの議論を踏まえると、次のような条項を反映させたモデル約款の作成が望まれます![]()

● 利益分配及び元本返還を、金銭に替えて、ポイントで行うことを定める条項 (ふるさと納税の返礼品基準を満たすため)

● 権利の地位譲渡を禁止する条項 (ふるさと納税の返礼品基準を満たすため)

● 計算期間を1回のみとする条項 (ポイントの有効期限を6ヶ月とする場合に、利益分配により付与されたポイントの失効を防ぐため)

また、契約関係の整理(例:寄付者がファンド持分を取得するにあたり、自治体からの払込が行われる建付とするか、自治体からファンド持分の地位譲渡が行われる建付とするか)に応じた契約文言の修正も必要となるでしょう。

「ふるさと納税+ファンド投資」のプロジェクトが開始したばかりなのに気が早いですが、スキーム確立後には、ぜひモデル約款の作成に取り組んでいただきたいですね![]()

次回は「集約化」のアイデアを考えてみたいと思います![]()