こんにちは、カピバラ好き行政書士の石井くるみです![]()

先週後半から寒さが厳しくなったり、ゆるんだり・・・・・春の便りが待ち遠しいこの頃です![]()

![]()

![]()

前回の記事では、「月刊・不動産フォーラム21」にて連載中「不動産特定共同事業法のすべて」における不動産ファンドに用いる『ビークル(=Vehicle)』をテーマとした記事、特に不動産小口信託受益権についてご紹介しました。

信託受益権の魅力は、税務における財産評価の安定性![]()

![]()

贈与税・相続税における財産評価方法について不動産を目的とした信託受益権と任意組合型ファンド(不特法など)を比較した場合、どちらも「路線価や固定資産税に基づき評価した不動産の価額」で評価するので結果(評価額)は同じです。

しかし、財産評価方法は同じであっても、基本通達に明文の定めに従って算定される不動産小口信託受益権の方が、安定性が高いと考えられます。

不動産小口信託受益権を組成するには?

不動産特定共同事業法に基づく任意組合型ファンドよりも魅力的な不動産小口信託受益権。

組成のためには、前回も事例として取り上げた(株)FPGのように自社グループ内に信託会社を設立しなければなりません。

しかし、信託会社の設立はライセンス要件が非常に厳しく、単に不動産小口信託受益権の組成のみを目的とするのであれば、コスト・ベネフィットの観点から割に合いません![]()

そんな悩みを解決する方法が、他の信託会社との提携によって商品を組成する方法です![]()

SBIマネープラザが組成した商品スキームをみてみましょう![]()

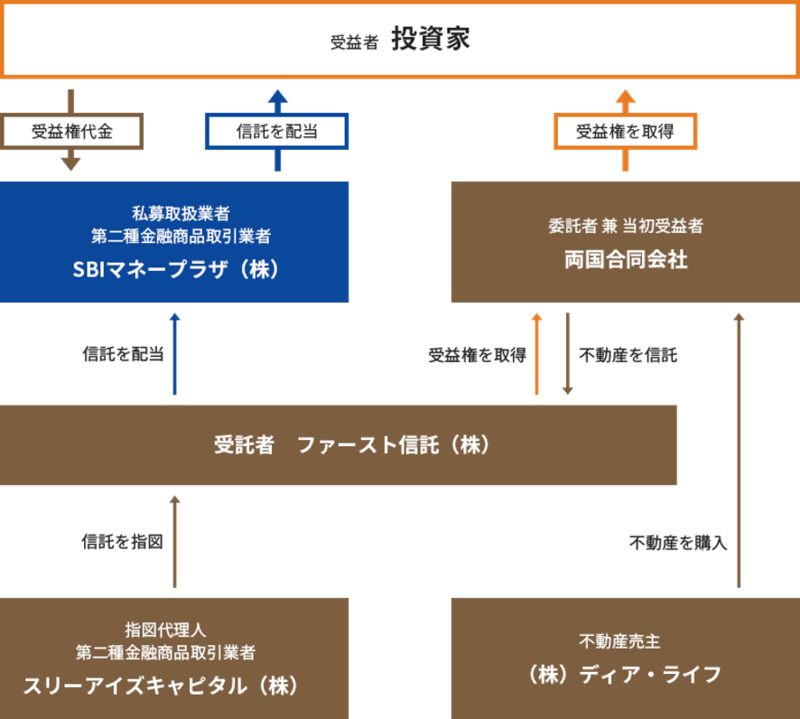

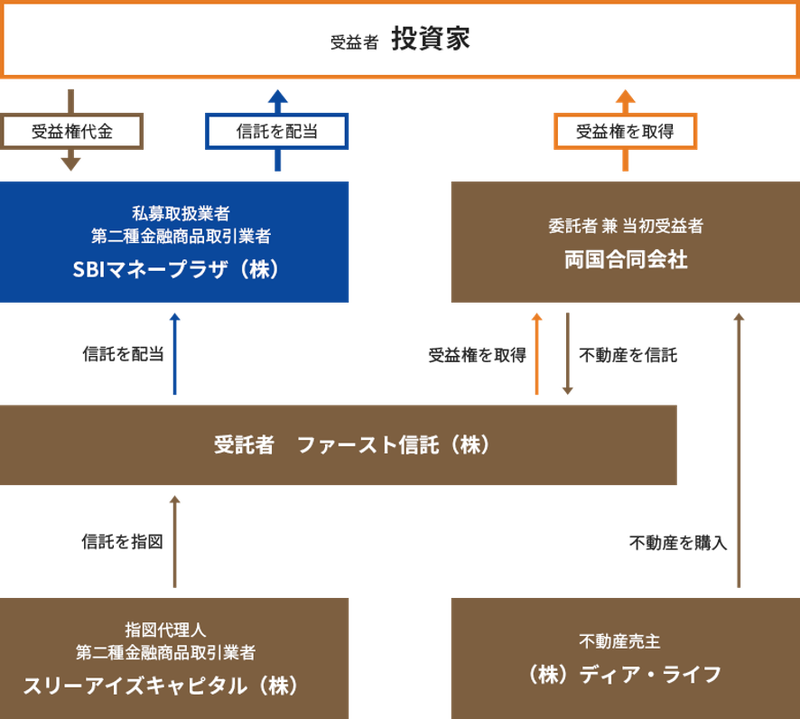

出所:https://www.sbi-moneyplaza.co.jp/service/reit-beneficiary-right/delccs/

SBIマネープラザが行った、不動産小口信託受益権の組成から販売までの流れは次のとおりです(以下、連載記事からの抜粋)。

①3社から独立した「両国一般社団法人」が、「両国合同会社」を設立する。※1

②両国合同会社は、ディア・ライフから不動産を購入する。

③両国合同会社は、不動産をファースト信託に信託して、信託の委託者兼当初受益者となる。

④両国合同会社は、その委託者としての一切の指図権の行使をスリーアイズキャピタル株式会社(指図代理人)に委託する。※2

⑤両国合同会社は、第二種金融商品取引業者であるSBIマネープラザに代理又は媒介を委託して、信託受益権を投資家に売却する。※3

⑥SBIマネープラザは、投資家からの信託受益権の売却代金の受領や、投資家に対する信託配当の支払い等のキャッシュマネジメント業務を行う。

⑦指図代理人であるスリーアイズキャピタルは、信託不動産の売却方針に基づき売却の指図案を策定し、受益者に提示する。当該指図案が受益者による過半数の賛成が得られた場合※4に、ファースト信託により信託不動産の売却が行われる。

⑧ファースト信託は、信託不動産の売却収入から売却に伴う諸経費を控除した金額を、受益権保有個数に応じて受益者に交付し、信託契約を終了する。

※1 3社から独立した両国合同会社(SPC)を委託者としたのは、委託者の「倒産リスク」を排除するためと考えられます。

例えば、委託者兼当初受益者を(株)ディア・ライフとした場合、ファンド事業ではない、自らの事業の業績悪化等によって倒産するリスクがあります。しかし、「信託の委託者兼当初受益者となること」を専らの目的として設立されたSPCであれば自らの業績悪化のリスクはありません。また、両国合同会社の親会社についても、3社から独立している一般社団法人であれば、親会社(両国一般社団法人)の倒産等によりSPC(両国合同会社)の持分が他者に処分されるリスクも排除されます。

もともと信託財産は、受託者の財産となっており委託者の倒産リスクからは隔離されています。

しかし、万一、委託者が倒産した際に、「信託不動産の信託譲渡が真正なる譲渡ではなく担保設定である(=信託自体が無効)」といった主張を受ける可能性があるので、さらに保守的に考えて、委託者の倒産リスクを排除したものと考えられます。

親亀こけたら子亀もこける。これを防止するため、厳格な倒産隔離が図られています。

※2 管理型信託会社であるファースト信託は、運用型信託会社とは異なり、運用判断を行うことができないため、委託者又は委託者から指図の権限の委託を受けた者(指図代理人)の指図により、信託財産の管理又は処分を行います。

※3 委託者又は委託者から指図の権限の委託を受けた者のみの指図により信託財産の管理又は処分が行われる場合は、信託の委託者が有価証券(信託の受益権)の発行者となります。

委託者が信託受益権を他社に売却する行為は、その取得した者の人数により募集(500名以上)又は私募(499以下)となり、当該募集又は私募にあたり投資家に信託受益権の取得を勧誘する行為(募集又は私募の取扱い)は金融商品取引業(金商法2条8項9号)に該当するため、本件では、第二種金融商品取引業者であるSBIマネープラザが私募の取扱いを行っています。

※4 指図代理人が信託不動産の売却処分に関する指図を行う場合、全ての受益者に対して、指図案及び当該指図案について書面により異議を述べることができる期間を書面により通知され、受益者が異議を述べることができる期間内に異議を述べなかった場合には、当該受益者は指図案に賛成したものとみなされることとしています。信託不動産の売却について受益者に一定の権限を与えつつも、異議を唱えなかった者については賛成とみなす取り決めとすることで、指図代理人であるスリーアイズキャピタル(株)の指図に基づく売却の実効性を高めています![]()

このように信託会社と業務提携すれば、自らは信託会社のライセンスを受けることなく不動産小口信託受益権を組成することが可能です![]()

こうして販売された不動産小口信託受益権「DeLCCS(デルックス)両国」は、運用期間10年、想定利回り2.5~2.8%/年、1口500万円(2口以上から)、総額10億3千万円で募集し完売、現在は運用中となっています![]()

信託受益権というと、今まではB to Bのプロ同士の取引イメージでしたが、今後はこのような一般投資家や個人を対象とした商品が増えてくるかもしれません![]()

『提携型』信託スキームに興味のある方は、ぜひ月刊・不動産フォーラム21を手に取って記事をお読みください![]()

また、機会があれば信託会社等のライセンスなしで不動産ファンドを組成できる「自己信託」もご紹介したいと思います![]()

![]()

![]()

(これも要注目です!!)