こんにちは、カピバラ好き行政書士の石井くるみです![]()

コロナにより生活が一変した2020年もいよいよ残り1ヶ月となりました。例年よりも長く感じられた1年か、それとも、変化に追われて短く感じたか、皆様はどのように感じられていますか![]()

コロナ感染の懸念が続いておりますが、すべての方に平和で穏やかな日常が戻ってくることを願ってやみません。

ふるさと納税で『ファンド投資』が新たな返礼品に

さて、年末も近づき、ふるさと納税の寄付先を考えている読者の皆様も多いことでしょう。

そんな中、国土交通省が発表した「不動産特定共同事業(FTK)等を活用した空き家再生事業への専門家派遣支援」において、

「ふるさと納税+不動産特定共同事業法による投資型クラウドファンディング」スキーム

を確立するための、具体的な検討が行われることが明らかになりました。

以下、国交省のプレスリリースからの抜粋です![]()

事業概要

・投資型クラウドファンディングにて出資を募り、自治体又は民間所有の古民家等を賃借して、リノベーション工事を行い、運営者に転貸する不動産特定共同事業を行うもの。福井県池田町他いくつかの自治体にて事業検討中。

・出資募集時、ふるさと納税制度を活用し、ふるさと納税の返礼品として、 納税額の一部相当額の不動産特定共同事業の匿名組合出資持分を得る「ふるさと納税+不動産特定共同事業法による投資型クラウドファンディング」スキームを確立するため、関係法令上の問題点の確認、募集 体制の検討・構築等を行う。

・上記スキームを構築することにより、幅広い投資家からの長期的な関心・関与が期待でき、それらの投資家と地域との関わりによって、多く の遊休不動産再生プロジェクトの継続的な進展を目指す。

Source:https://www.mlit.go.jp/report/press/content/001373304.pdf

ふるさと納税の寄付の返礼品として、納税額の一部相当額のFTKファンド持分を、寄付者に付与する![]()

このFTKファンドで集まったお金を原資として、地域の空き家を再生して利活用し、地域活性化と空き家問題の解決を図る・・・![]()

ぜひ実現させてもらいたい、とても素晴らしい取り組みだと思います![]()

![]()

なお、選定事業者はまちづくり型クラウドファンディングを得意とする『エンジョイワークス』さん。

具体的な検討はこれからなので、今年のふるさと納税には間に合わなさそうですが、期待がワクワク高まりますね![]()

そこで、本日のブログでは、カピバラ好き行政書士なりに「ふるさと納税+FTKファンド」スキームの可能性について考察しようと思います![]()

(あくまでカピバラ好き行政書士が独自に行う考察・法的整理となりますのでご了承ください)

そもそも「ふるさと納税」とは

ふるさと納税とは、生まれ故郷やお世話になった地域、応援したい地域等の「ふるさと」に寄付を通じて貢献するための制度です。

ふるさと納税をすると、寄付金のうち2,000円を超える部分については所得税の還付、住民税の控除を受けることができます。

(なお、税金の還付/控除を受けられる金額は、所得に応じて上限があります)

ふるさと納税は平成20年に制度が創設されて以来、多くの人々に利用され、平成30年度の寄付額は5千億円を突破しました![]()

出所:総務省

ふるさと納税の魅力は、ふるさとに対する貢献もさることながら、「返礼品」にあると言われています。

返礼品とは、寄付を通じて応援してもらった自治体が、独自の取り組みとして、任意で寄付者に送付する「軽微なお礼の品」をいいます。

そもそも、寄附とは「経済的利益の無償の供与」という位置付けであるため、寄付に対する対価の提供は認められません。

よって、ふるさと納税の返礼品は、寄付の対価には該当しない程度の「軽微なお礼の品」として位置付けられます。

point「返礼品≠寄付の対価![]() 」

」

返礼品をめぐる問題

しかし、ふるさと納税制度では、しばしばこの「返礼品」の存在が物議を醸してきました。

より多くの寄付を集めるため、返礼品を重視する寄付者向けに、自治体の間で、返礼品競争が過熱したのです![]()

そもそも返礼品は「軽微な御礼の品」であるにもかかわらず、次のような返礼品が登場しました。

● 高額品 : 返礼率の価値が不当に高いもの![]()

● 高返礼率品: 寄付額に対する返礼品の価値(返礼率)が不当に高いもの

● 高資産性品: 不動産、貴金属、宝飾品などの資産価値の高いもの![]()

● 金銭類似品: 全国どこでも使える商品券、電子マネー等の換金性の高いもの![]()

ふるさと納税を管轄する総務省は、返礼品競争の是正のため、自治体に対してたびたび通知発出や指導を行ってきました![]()

そして、現在では、総務省告示179号において、寄付者に返礼品を送付する場合は、次の基準をすべて満たす必要があるとされています。

基準(1) ふるさと納税の募集を適正に実施すること

基準(2) 返礼品は返礼割合3割以下とすること

基準(3) 返礼品は地場産品とすること

このうち、基準(3)により、換金性の高い「金銭類似品」は返礼品として認められません。![]()

「ふるさと納税+FTKファンド」スキームの検討論点

以上のふるさと納税制度の理解に基づき、新スキームを確立するための主な論点として、

① FTKファンド持分は、ふるさと納税の返礼品として提供可能か?

② 寄付者個人や、FTK事業者の税務処理は整理できるか?

③ FTK法を始めとする各種規制をクリアできるか?

の3つを検討したうえで、「ふるさと納税+FTKファンド」スキームの実現可能性を考えてみたいと思います![]()

![]()

論点① FTKファンド持分は、ふるさと納税の返礼品として提供可能か?

スキーム確立のためには、第1に、FTKファンド持分は、ふるさと納税の返礼品として提供可能である必要があります。

そのためには、寄付者に付与するFTKファンド持分を、前述の返礼品の基準(1)(2)(3)を全て満たすよう設計しなければなりません。

この点、FTKファンドの出資持分は、通常、利益分配や元本返還がお金で支払われるため、「金銭類似品」に該当するものと考えられます。

すなわち、通常のFTKファンド持分だと、基準(3)を満たさないため、返礼品として不適合です![]()

![]()

出だしから挫けてしまいました![]()

そこで、FTKファンド持分が「金銭類似品」に該当しないような仕組みとしなければなりません。

例えば、次のような仕組みで設計することが考えられます![]()

●寄付者(ファンドの出資者)に金銭が支払われないようにするため、利益分配及び元本返還により支払われるべき金銭に代えて「地場産品」ないし「地場産品のみと交換できる商品券若しくはポイント」が出資者に付与されることとする。

●ファンド持分の譲渡による換金を防ぐため、ファンド持分の譲渡禁止条項を設ける。

●ファンド持分の利益分配及び元本償還により得らえれた商品券又はポイントの譲渡による換金を防ぐため、これらを譲渡禁止とする。

ファンド持分がいかなる方法でも換金できず、最終的には地場産品とのみ交換できる仕組みとし、付与するファンド持分の価値を寄付金の3割以下し、かつポイントと交換できる地場産品をふるさと納税の返礼品の指定品とすることで実質的な「高返礼率品」等となる可能性を排除すれば、返礼品の基準をクリアすることも不可能ではないように思います![]()

もっとも、これらの内容は国土交通省が定めるモデル約款とは大きく異なるため、許可権者との協議を経たうえで、「ふるさと納税用約款」の認可を受けることが必要となります(FTK法9条、23条)。

以降、期中分配及び元本償還によりファンド出資者に支払われるべき金銭がポイントに交換されるものと仮定して、更なる検討に進みます。

論点② 寄付者個人や、FTK事業者の税務処理は整理できるか?

新しい事業を始めようとした場合、税務上の取扱いが不透明であることを理由に、検討がストップしてしまうことが少なくありません。

以下では「ふるさと納税+FTKファンド」スキームにおける、寄付者個人とFTK事業者の双方の税務処理を検討します。

■寄付者個人の税務処理

まず、国税庁によると、ふるさと納税の返礼品に係る経済的利益は「一時所得」に該当するとされています。

(Source: https://www.nta.go.jp/law/shitsugi/shotoku/02/37.htm )

そのため、寄付者が返礼品としてファンド持分を受け取った場合には、その「経済的利益の額」が、一時所得を構成します(※)。

※なお、返礼品は寄付の対価ではないため、寄付額を一時所得を得るために要した支出として扱うことは当然にしてできない。

また、他者に譲渡できず、地場産品のみと交換できるポイントが付与されるFTKファンド出資の経済的利益の額の算定方法は本ブログの検討の対象外とする。

次に、ファンド出資者が受けた利益分配は「雑所得」に該当するとされています(所得税基本通達36・37共-21)。

「ファンド出資者は利益分配を金銭で受けた後に、当該金銭がポイントに交換される」という見方もできるため、出資者に付与されるのがポイントであることを理由に「利益分配は所得を構成しない」と主張するのは困難と思われます![]()

第3に、ファンド出資者が受けた元本返還は、所得を構成しません。単に投資額を回収したに過ぎないためです(※)。

※ふるさと納税で返礼品として寄付者に付与されるファンド持分については、その付与時に一時所得として課税されている。その後、元本返還時に元本に相当するポイントが寄付者に付与されても、二重で課税されることはない、という整理になると考えられる。

第4に、ファンド出資者がポイントを使用して取得した地場産品は、その価値が適正である限りは、所得を構成しないと考えられます。なぜならば、単にポイントを消費して同じ価値のモノを取得したに過ぎないためです。

■FTK事業者の税務処理

他方で、出資を受けたFTK事業者は、利益分配時に源泉徴収を行う必要があります(所得税法210条、211条)。

以上のとおり、既存のふるさと納税とFTKファンド(匿名組合契約型)の枠組みの中で、寄付者(ファンド出資者)及びFTK事業者の税務処理を整理できるように思いますが、いかがでしょうか![]()

![]()

論点③ FTK法を始めとする各種規制をクリアできるか?

新しいファンドスキームの検討の山場が、FTK法を始めとする、各種規制の要求をクリアすること![]()

地方の空き家利活用に使いやすい「小規模1号事業」を想定すると、各当事者は、次のライセンスを受ける必要があります。

●空き家等をリノベーションした施設を所有して賃貸等により運用し、FTKファンド持分を発行する会社(ファンド事業者)

…FTK法に基づく小規模1号事業の登録

●ふるさと納税のプラットフォームを通じて、寄付者とファンド事業者の間のFTK契約の締結の代理・媒介を行う会社(仲介業者)

…FTK法に基づく2号事業の許可+電子取引業務の認可

●地場産品のみと交換できるポイントを発行する主体(ポイント運営主体)

…資金決済法に基づく自家型前払式支払手段の届出

「前払式支払手段」とは、あまり聞きなれない言葉ですが、簡単に説明すると「あらかじめお金を払っておいて(前払式)、買い物のときに決済するもの(支払い手段)」で、商品券や電子マネー結婚式のカタログギフトなどをイメージしてください![]()

2号事業の許可を受けた仲介業者は、寄付をしようとする者がふるさと納税のポータルサイトで寄付の申込をする前に、FTK法24条に規定される契約成立前書面を交付するとともに、寄付後に不動産特定共同事業契約が成立したときは、寄付者とファンド事業者の双方に対し、遅滞なく、FTK法25条に規定される契約成立時書面を交付しなければなりません。

また、仲介業者は、契約成立後も、寄付者(ファンド出資者)に対してFTK法28条に規定される財産管理報告書を定期的に交付しなければなりません。

寄付者がポイントを使用して地場産品を購入できる相手方がポイント運営主体に限られる場合であって、基準日(毎年3月末又は9月末)のポイントの未使用残高が1000万円を超えているときは、当該ポイント運営主体は「自家型前払式支払手段発行者」に該当し、財務局長等への届出及び発行保証金の供託等が必要となります。

厳しいライセンス要件が存在し、また、各種契約関係の整理等が必要となりますが、実現不可能というほどではないと考えられます![]()

![]()

カピバラ式「ふるさと納税+FTKファンド」スキーム案

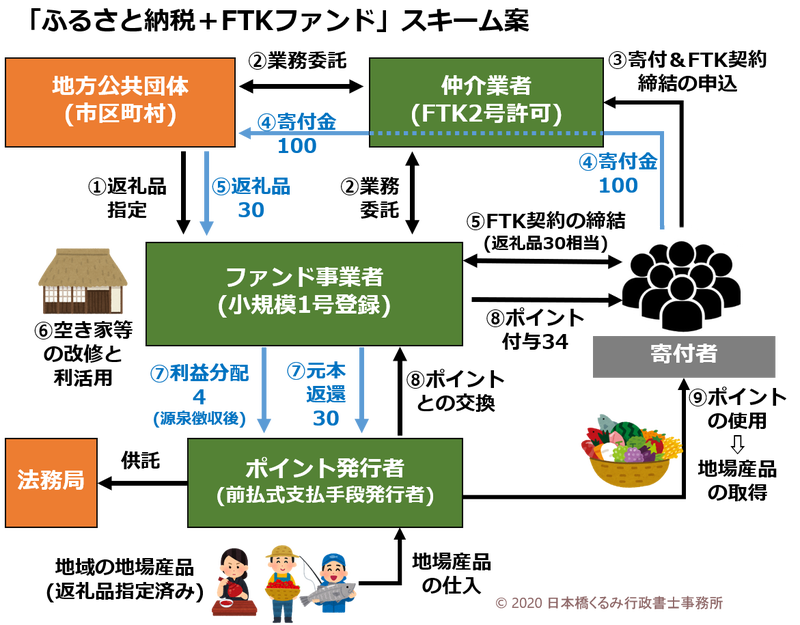

以上の検討を踏まえ、「ふるさと納税+FTKファンド」のスキーム案を次のように考えてみました。

① ファンド事業者は、空き家等を対象不動産とするFTKファンドについて、地方公共団体からふるさと納税の返礼品の指定を受ける。

② 地方公共団体はふるさと納税の寄付募集業務を、ファンド事業者はFTK契約の締結の代理・媒介業務を仲介業者に委託する。

③ 寄付者は、仲介業者に対して、ふるさと納税の寄付と、返礼品であるFTKファンドに係る契約締結の申込を行う。

④ 寄付者は、地方公共団体に対して寄付金100を支払う。

⑤ 地方公共団体は、ファンド事業者に返礼品相当の30(寄付額の30%)を支払う。寄付者は、ファンド事業者とFTK契約を締結し、30相当のFTKファンド持分を取得する。

⑥ ファンド事業者は、FTKファンドから集めた資金をもって空き家を改修し、その利活用(賃貸等)により収入を得る。

⑦ ファンド事業者は、利益分配額から源泉徴収税額を差し引いた残余4をポイント発行者に支払い、4相当のポイントを得て、ファンド出資者(寄付者)に付与する。また、元本返還時には元本30をポイント発行者に支払い、30相当のポイントを得て、寄付者に付与する。

⑧ 最終的に、ファンド事業者から寄付者には、利益分配及び元本返還の結果、34相当のポイントが付与される。

⑨ 寄付者はポイントを使用して、ポイント発行者から地場産品を取得する。

ふるさと納税にFTKファンドの申込が加わり、関係者も増えますので、複雑なスキームとなりそうです![]()

![]()

既存のふるさと納税ポイントスキーム

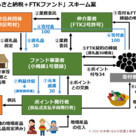

「寄付者にポイントを付与する」仕組みは、既に一部の地方公共団体では採用されてきたものです。

(参考:ふるなびポイント制ふるさと納税)

① 地方公共団体は、地場産品をふるさと納税の返礼品として指定する。

② 地方公共団体は、ふるさと納税の寄付募集業務をプラットフォーマー(ポータルサイト運営者)に委託する。

③ 寄付者は、プラットフォーマーを通じて、ふるさと納税の寄付の申込を行う。

④ 寄付者は、地方公共団体に対して寄付金100を支払う。

⑤ 地方公共団体は、寄付者に返礼品相当のポイント30(寄付額の30%)を付与する。

⑥ 寄付者はポイントを使用して、地方公共団体から地場産品を取得する。

やはり、こちらの方がだいぶシンプルな仕組みになりますね![]()

なお、⑤において地方公共団体が寄付者に付与するポイントは、前述のとおり「対価なし」という整理になるため、このポイントは前払式支払手段に該当しないことになると考えられます。

まとめ

「ポイント制ふるさと納税」スキームとの比較の観点から、「ふるさと納税+FTKファンド」スキーム案の特徴は下記のとおり整理されます。

「ふるさと納税+FTKファンド」スキーム案の特徴

「ふるさと納税+FTKファンド」スキームの実現に期待したいですね![]()