4月に入り桜が見頃を迎えています。

マイナス金利が解除、不動産価格と株価の高騰、止まらない円安…新年度はどのような1年になるのでしょうか?

アパートローンに再燃の兆し?

政府の資産運用立国推進や新NISA制度の導入により、国民の資産運用意欲が高まる中、不動産投資も注目を集めています。特に、スルガ銀行による不正融資問題以降、しぼんでいたアパートローンの融資額が再び増加しています。

23年の新規貸出は2兆9749億円

2023年の日本銀行の報告によると、アパートローンの新規融資額は2016年の4兆4194億円のピーク後、金融機関の融資姿勢の厳格化により減少傾向にありました。しかし、2021年以降は再び増加し、2023年には前年比5.2%増の2兆9749億円に達しました。

コロナ禍で収益源を見つけにくい金融機関が、個人の資産形成に対する需要を受け、特に高所得者や経営者などの顧客に対する融資を拡大しているためと考えられます。

また、融資増加の要因の一つとみられているのが、金融機関と債務者の双方にとってメリットがある「コベナンツ」を活用したアパートローンの増加です。

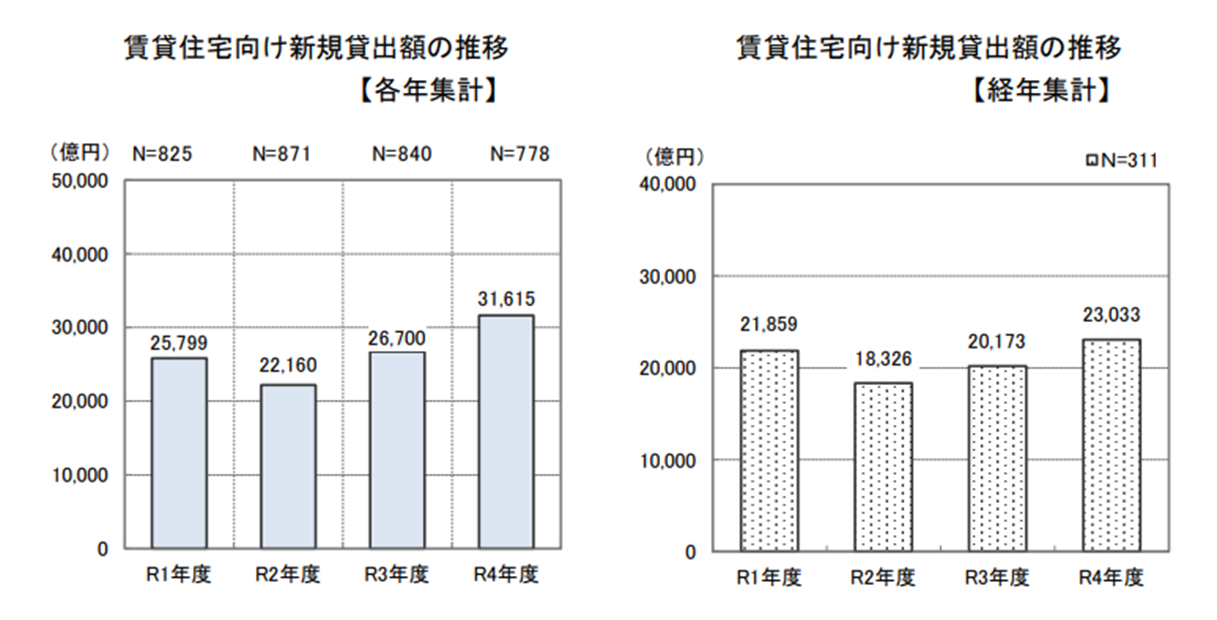

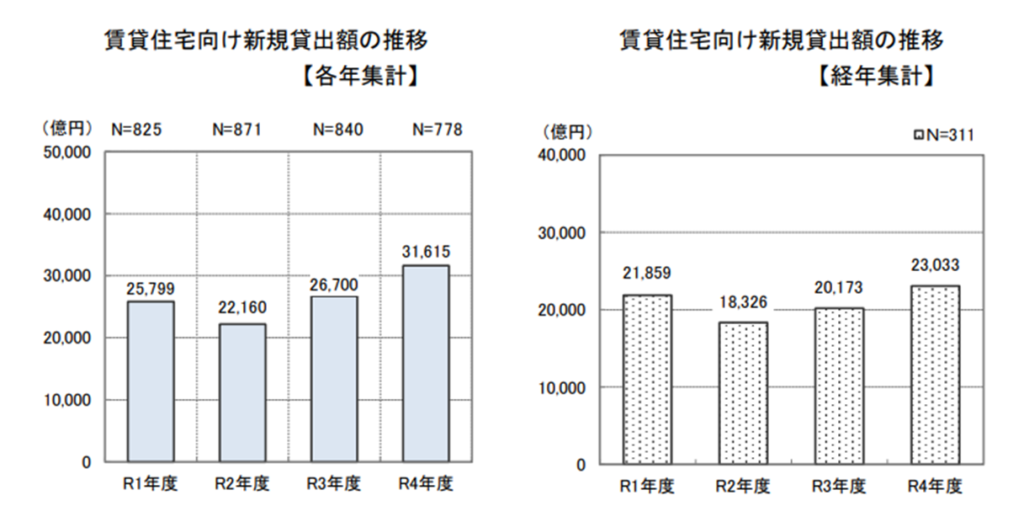

令和5年度 民間住宅ローンの実態に関する調査 結果報告書からの抜粋グラフ↓

コベナンツの活用でフルローンが可能に

コベナンツとは、金融機関が融資契約を締結する際に債務者に対して付与する「特約事項」です。

代表的な例として、 毎年の債務者の確定申告書や法人の決算書の提供義務、融資物件の不動産鑑定評価の取得・提出を求める情報開示などが挙げられます。

アパートローンにコベナンツを付すことで、金融機関は、債務者や融資物件の状況を定期的に把握することができるようになります。また、融資実行時に債務者から受け取る融資額3~5%の手数料も魅力的です。

債務者は、コベナンツ付きアパートローンを利用することで、通常求められる物件価格の2~3割程度の自己資金が不要となり、フルローンによる借入れが可能となります。

このように、コベナンツ付きアパートローンは、金融機関と債務者の双方がメリットがあります。

懸念される詐欺・不正への対策

しかし、金融機関が積極的にアパートローンを融資する場合、不正行為や詐欺のリスクも高まります。

実際に、2024年3月には、横浜銀行をはじめとする複数の銀行から約32億円のからアパートローンをだまし取ったとして、不動産コンサル会社社長ら3人が逮捕される事件も発生しています。

容疑者らは大手外資系金融機関の社員をかたり、偽の社員証や在籍証明書、源泉徴収票などを作って横浜銀行に融資を申請。実際の所得の約3倍、金融資産は約120倍あるとうそをつき、実在の金融機関に似せて作った架空サイトの口座残高のパソコン画面を銀行担当者に見せ、審査条件を満たしているよう装ったという手の込みようです。

金融機関は収益貢献が大きいアパートローンの不正対策に頭を悩ませています。

まとめ

いずれにせよ、アパートローンの需要の高まりは、不動産業者にとっても注目すべきビジネスの機会です。このトレンドに敏感に対応し、顧客に適切な情報とサービスを提供しましょう。