こんにちは、カピバラ好き行政書士の石井くるみです![]()

![]()

![]()

6月に入り、そろそろ梅雨入りでしょうか。赤や青の美しい紫陽花が一斉に咲き始めました![]()

![]()

先週は、東京都に1件、不動産特定共同事業の申請書を提出を行いました。

特に東京都は、他県と比較して要件が厳しく、8カ月ほどの事前相談を経て(かなり早めの印象)ようやく申請です。

本審査も、ビジネスもむしろこれからですが、申請書を提出してひとまず安堵しています。

他の相談中案件も進んでいくと良いのですが。。。。。。。。

先週のよく晴れた都庁の風景

********************************************************************

不動産ファンドの構造を考える上で重要なテーマに「オフバランス」という論点があります。

お客様からも「不特法のファンドは、オフバランスできますか![]() (=オフバランスしたい)」という質問をよくいただきます

(=オフバランスしたい)」という質問をよくいただきます![]()

「オフバランス」には、いくつかの視点、目的が存在しますが、事業者の視点から重要な視点として、次の2つがあります。

①ファンド事業のリスクを(事業者自身のビジネスから)オフする

②事業者の会計の財務諸表(バランスシート)からファンドの財産を切り離す

特に要望が多いのは、②「会計上の財務諸表(バランスシート)からファンドの財産を切り離す」意味でのオフバランスです。

ファンドの財産が自社の財務諸表(バランスシート)に乗ると、資産と負債が膨らみます。

例えば、匿名組合として10億円集めて不動産を取得し、運用するファンド事業を行う場合、10億円の資産と負債が計上されます。

その結果、純資産利益率(ROA)や自己資本比率が低下します![]()

財務分析は数字以上に内容が重要とは思いますが、対外的に資金効率が悪く見えることを気にするクライアントは多く見受けられます。

そこで、本日は「会計の財務諸表(バランスシート)からファンドの財産を切り離す」観点からみるFTKファンドのオフバランスについて、考察します。

【前提】不動産特定共同事業(FTK)における4つの事業スキーム

不動産特定共同事業(FTK事業)には、投資家との契約形態や事業主体の観点から、大きく4つの事業スキームがあります。

①特例事業スキーム(第3号事業)

②第1号事業・匿名組合スキーム

③第1号事業・任意組合スキーム

④第1号事業・賃貸型スキーム

事業スキームにより、会計上のオフバランスの可否が異なります。

先に結論を伝えてしまうと、①④はオフバランスが可能、③は一定の要件を満たせば可能、②は不可となります。

その理由を説明する前に、「オフバランス」とは、そもそも何か、その前提を会計の観点から確認しましょう。

【前提】そもそも財務諸表とは?~個別財務諸表~

事業を営む私たち(会社)が当然として作成する、「会計帳簿」![]()

株式(持分)会社には、各事業年度に係る計算書類(貸借対照表や損益計算書など)作成の義務があります(会社法第435条,617条)。

個々の会社について作成される財務諸表を「個別財務諸表」と言います![]()

会社には預貯金や売掛金、土地建物などの「資産」があり、銀行からの借入や買掛金などの「負債」があります。

日々増減する会社財産について、一定期間の取引を示すのが損益計算書(PL)、一時点の財産の状況を示すのが財務諸表(BS)です。

これらの財務諸表により、会社の各事業年度の財政状態や経営成績を確認することができます。

【前提】そもそも財務諸表とは?②~連結財務諸表~

上記を踏まえて、次は応用編。

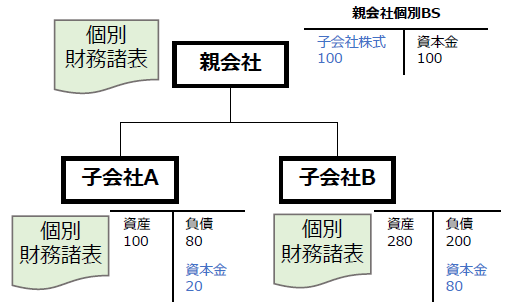

親会社に複数の子会社がぶら下がり、各子会社が別の事業を行っているグループ企業をイメージします![]()

各社の「個別財務諸表」を見るだけでは、そのグループ全体の財政状態や経営成績を把握するこはできません。

たとえば、とあるホールディングズカンパニー(親会社)が、子会社Aでホテル(建物)を所有し、子会社Bでそのホテルの運営を行っているとします。

グループ全体でホテル事業を行っていますが、各社の個別財務諸表をみると次のようになります。

親会社 : 財務諸表はほぼ動きがなく、収益も小さい。(子会社株式を保有しているだけ。基本的に評価替えは行われない)

子会社A : 建物保有による大きな資産及び負債が計上されている。子会社Bから入る賃貸収益が一定のため、収益は安定。

子会社B : 保有資産が少なく、バランスシートは身軽。収益はホテル運営のため変動が大きい。

グループ全体の状況を把握するためには、子会社などの支配従属関係にある企業集団を1つの組織体と考えていく必要があります。

そこで作成されるのが「連結財務諸表」です。

「親会社」とは、他の企業の財務及び営業又は事業の方針を決定する機関(株主総会その他これに準ずる機関をいう。以下「意思決定機関」という。)を支配している企業をいい、「子会社」とは、当該他の企業をいう(連結財務諸表に関する会計基準)。

連結財務諸表の作成義務があるのは、基本は上場会社等の一部の会社のみです。

なぜなら、上場していない会社は、連結財務諸表がなくとも、経営者が事業全体を把握していれば問題ない一方、上場している会社は、外部投資家に適切な情報提供を行うことが必要であるところ、経営にタッチしていない投資家は、連結財務諸表がないと、企業グループとしての業績を理解することができないからです。

連結財務諸表の作成は次の3ステップからなります。

①子会社に該当する企業を判別する

②親会社とすべての子会社の個別財務諸表を合算(連結)する

③必要な調整(親会社の持つ子会社株式と親会社から子会社に対する資本金の消去など)を加える

これで、グループ全体の状態が一目瞭然にわかりますね![]()