不特法アドバイザーの石井くるみです。

2023年10月から導入される消費税の

「インボイス制度」

任意組合型ファンドの収支に大きな影響

を与える可能性があるため、

①現に任意組合型ファンドを運営している or

②これから任意組合型ファンドを組成しようとしている

不特事業者の方は要注意です![]()

![]()

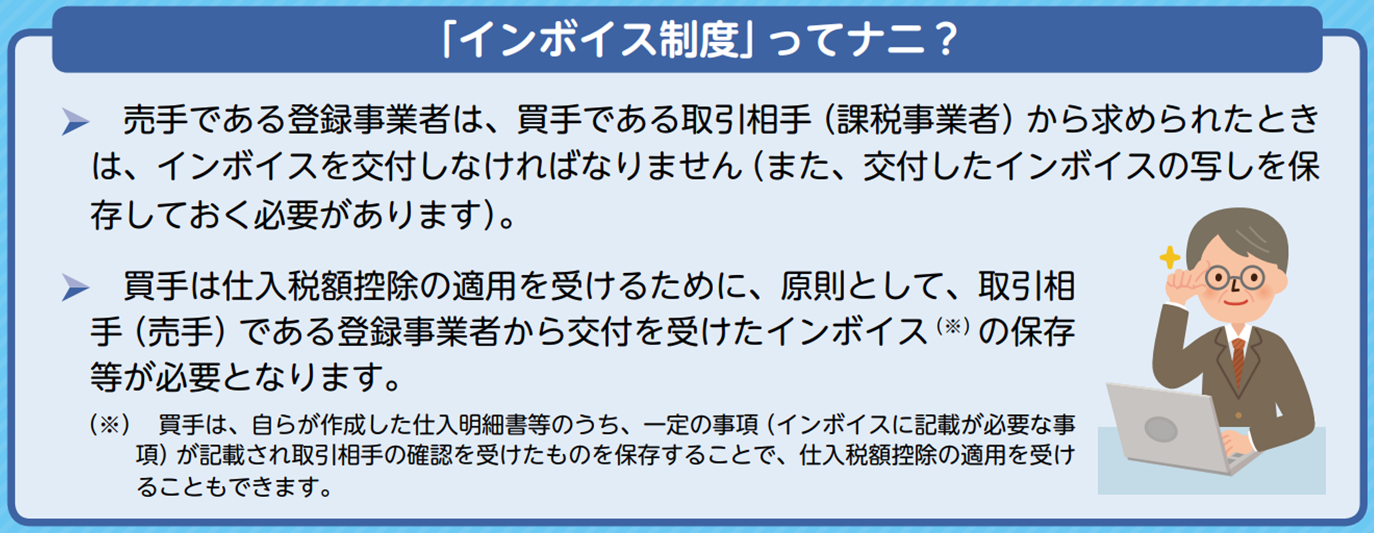

インボイス制度の概要2023年10月1日以降、消費税の 適格請求書を発行できるのは、 消費税の納税義務を免除されている

インボイス制度が 任意組合ファンドに 与えるインパクトについては、 メルマガにて事例を用いて解説します。

お申し込みはこちらからどうぞ

|