新しくファンド事業を始めたいというだけではなく、既に不動産特定共同事業の許可を受けている事業者様からのご相談も増えています。

不動産特定共同事業法の制度が始まった20年以上前に許可を取得したものの、以降、まったく活用していない。

(不動産特定共同事業の免許は、小規模不動産特定共同事業の登録と異なり、更新がありません)

最近の不動産特定共同事業法関連の規制緩和や金融政策の引き締めから、改めて事業化に取り組みたい![]()

しかし、許可取得当時の担当者は既におらず、社内には実質的にノウハウが残っていない状態なので、相談したいというケースです。

制度開始当時に許可を取得をした会社は、それこそ誰もが名前を知るような大企業も多いのですが、そこには共通する悩みがあります。

その悩みとは・・・・

「クラウドファンディングを行うための電子取引業務の体制を全社を挙げて整備するのは困難」

「組織が巨大すぎて機動性に欠ける![]() 」

」

それならば、別法人を作って許可申請すればよいと思いきや、

「設立後3年経過しないと許可申請できない![]() 」

」

何か解決する方法はないのでしょうか![]()

******************************

不動産特定共同事業法を中心とした不動産クラウドファンディングのセミナーを企画しました![]()

【不動産クラウドファンディング】法規制とファンド組成の基礎知識

【日時】2019年5月11日(土)14:00 〜 15:30

【会場】日本橋くるみ行政書士事務所(地図はこちら)

【料金】21,600円(税込)

【定員】5名(先着順)

******************************

投資家から小口の資金を集めて不動産の運用を行う、不動産ファンドのための法律「不動産特定共同事業法」

不動産特定共同事業法を活用した不動産クラウドファンディングのより一層の促進のため、国土交通省が更なる関係規則・通知の改正や、その他の関連する制度改善等を行うことを発表しました。

主な改正点は下記5点です。

①「不動産特定共同事業法の電子取引業務ガイドライン」の策定

②特例事業者の宅地建物取引業保証協会への加入解禁

③対象不動産変更型契約による長期・安定的な不動産クラウドファンディングへの参加を促進

④不動産特定共同事業への新設法人の参入要件の見直し

⑤不動産流通税の特例措置の延長・拡充

今回は、④不動産特定共同事業への新設法人の参入要件の見直しについて解説します。

この緩和により、クラウドファンディングを行う新設法人について、不動産特定共同事業への参入が期待されます。

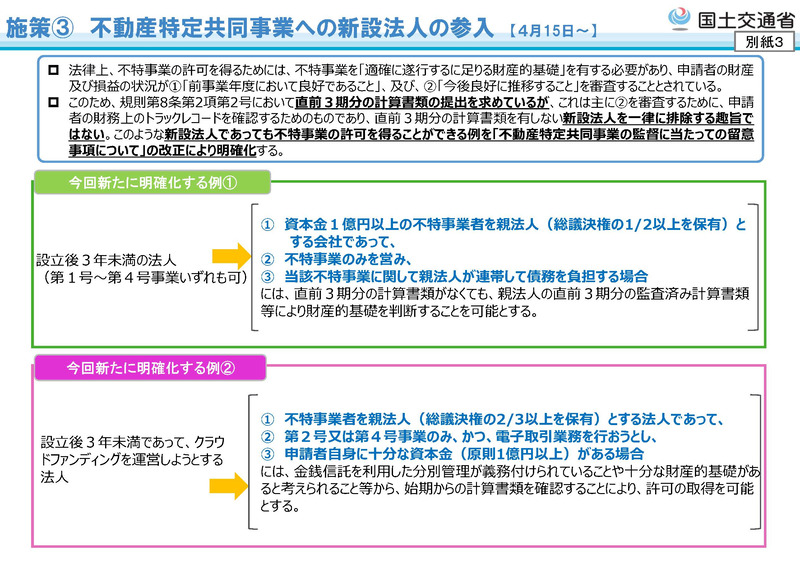

設立から3年経過しない会社は申請すらできない?

① 資本金1億円以上の不特事業者を親法人(総議決権の1/2以上を保有)とする

② 不特事業のみを営む(第1号~第4号事業)

③ 当該不特事業に関して親法人が連帯して債務を負担する。

上記①~③を満たす場合には、直前3期分の計算書類がなくても、親法人の直前3期分の監査済み計算書類等により財産的基礎を判断することが可能、と明記されました。

ちなみに、このケースの子会社が第1号事業を行おうとする場合、資本金は1億円ではなく2000万円でよいとされています![]()

(令第5条1項及び規則第10条)

【不特事業を営む法人が新たにクラウドファンディングを運営するための子会社を新設するケース】

① 不特事業者を親法人(総議決権の2/3以上を保有)とする

② 第2号又は第4号事業のみ、かつ、電子取引業務を行う

③ 申請者自身に十分な資本金(原則1億円以上)がある

上記①~③を満たす場合には、十分な財産的基礎があり、電子取引業務(クラウドファンディング)には金銭信託を利用した分別管理が義務付けられているため、3期分の計算書類の提出を必ずしも求めない、と明記されました。